銀加息至一厘!日本全幢物業大變陣

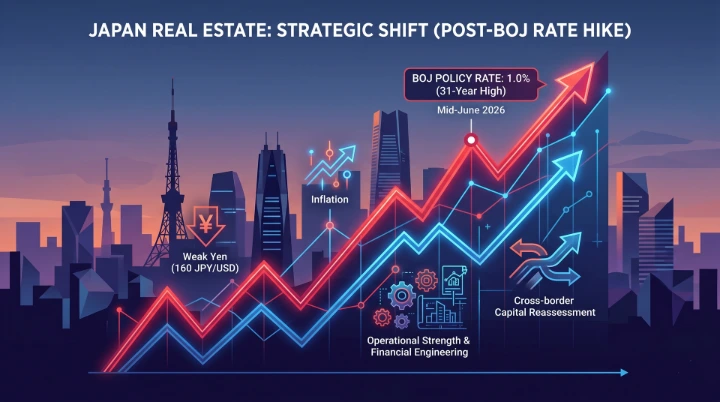

2026年6月中旬,日本央行(日銀)正式宣佈將政策利率由0.75%上調至1.0%,創下自1995年以來、逾三十年的息口新高。

利差槓桿收窄下的定價重估:

日銀此次將息口推高至一厘水平,並宣佈於2027年春季後停止縮減國債購買額,明確標誌著貨幣正常化的決心。

TMK / GK-TK 架構大升級

面對息口高企,外資巨頭的動態出現明顯分化。

酒店板塊無懼加息的強心針

儘管整體地產市場承壓,但受惠於日圓疲弱(企穩160大關), 入境遊客紅利依然是日本市場最強大的防護罩。

Value-add 成為唯一出路

當「平錢」時代終結,物業的內生增長能力便成為決胜關鍵。

結語:

2026年下半年的日本不動產市場,註定是「去蕪存菁」的洗牌期。面對一厘息口的新常態,防禦性策略應聚焦於具備強大現金流創造力及轉換潛力的核心資產。

對於高淨值投資者而言,不應盲目畏懼加息,反而應視之為篩選優質資產的濾網。緊抓入境遊客紅利板塊,並慎選具備強大在地營運與財技優化能力的合作夥伴,才是穿越週期、穩操勝券的王道。

「日銀一厘息口並非日本地產盛宴的終結,而是『資產篩選期』的開始;當『利差槓桿』不再唾手可得,真正考驗的是營運方如何透過 Conversion 與 Value-add 財技,從每一平方米中榨出極致的 NOI。」

本網站所提供資料只供參考用途,並不構成任何投資的建議或不動產的購買的邀請、要約或建議或任何要約招攬。本網站所提供資料所述或與其相關的任何投資或潛在交易,均受限於閣下司法轄區適用的法律及監管規定,而閣下須單獨就遵守該等法律及監管規定負責。

#日本地產 #日銀加息 #全幢物業 #活化商廈 #跨境投資 #CapRate #利差槓桿 #入境遊客紅利 #ValueAdd #財技