吉村洋文再推「大阪都構想」

踏入 2026 年下半年,日本關西地區的宏觀敘事再次迎來核彈級的催化劑。

「副首都」與「都構想」

過去幾年,外資對大阪的投資多聚焦於短中期的觀光紅利,但吉村洋文近期的強勢表態,為資本注入了一劑長效定心丸。

消除政治不確定性: 年初吉村與橫山的壓倒性勝選,證明了維新會在關西地區的絕對統治力。這種高度的政治穩定性,是主權基金與大型跨國 REITs 在進行十年期以上核心資產(Core Assets)配置時最看重的安全邊際。

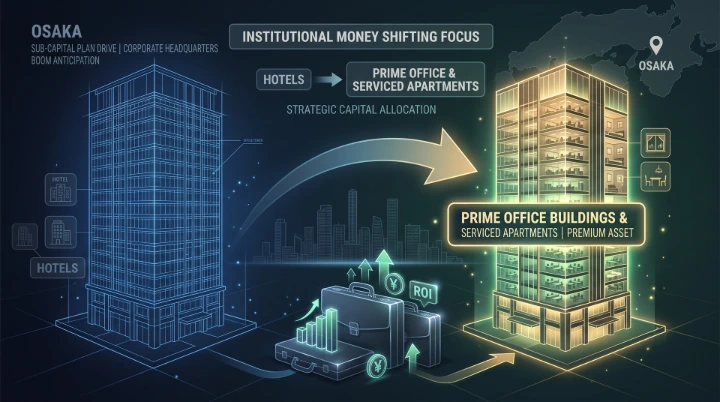

從「買酒店」到「買商辦」

受惠於政治格局的升級,外資在大阪的「掃貨」名單正發生微妙的化學反應。

主動增值策略(Value-add)延伸至商業配套: 除了全幢商辦,圍繞著未來特別區行政中心的周邊舊式商用物業,也成為增值型資本的獵物。投資者正透過翻新與重新定位(Asset Repositioning),將其改造為符合跨國企業高管進駐需求的高端服務式公寓(Serviced Apartments)或複合式商業空間。

淺草效應蔓延,大阪地價追落後空間巨大

將目光從東京拉回大阪,關西地區的地價與資產淨值(NAV)仍具備極強的「追落後」潛力。

投資回報率(Cap Rate)維持優勢: 儘管面臨加息陰霾,但相比東京核心區已被壓縮至 3% 以下的寫字樓回報率,大阪優質資產的 Cap Rate 普遍仍能維持在 4% 至 4.5% 之間。在「都構想」的宏大敘事下,這 100 至 150 個基點(bps)的利差空間,成為吸引全球資本南下的最強磁石。

結語

2026 年 7 月吉村洋文針對「大阪都構想」的住民投票表態,絕非單純的政治口號,而是為關西房地產市場吹響了「升級換代」的衝鋒號。在「2025萬博 + 2030 IR + 副首都計畫」的三重歷史機遇下,大阪的城市價值正面臨重新定義。

對於跨境高淨值投資者,現在是佈局大阪實體資產的「黃金窗口」。投資策略應從單純的「捕捉旅遊紅利」,進階為「押注城市基本面升級」。建議積極關注具備翻新潛力的中型商辦、以及位處未來核心交通樞紐的舊式全幢物業。透過精準的改建(Conversion)與增值財技,投資者不僅能享受租金與 NOI 的穩健增長,更能在未來「大阪都」正式落實時,收割最豐厚的資產溢價。

觀點: 「政治的魄力決定城市的上限;『大阪都構想』不僅是行政版圖的重塑,更是全球資本重新評估日本第二極資產定價的催化劑。提早鎖定核心區底層資產,就是買入大阪未來十年的看漲期權。」

本網站所提供資料只供參考用途,並不構成任何投資的建議或不動產的購買的邀請、要約或建議或任何要約招攬。本網站所提供資料所述或與其相關的任何投資或潛在交易,均受限於閣下司法轄區適用的法律及監管規定,而閣下須單獨就遵守該等法律及監管規定負責。

#日本物業投資 #大阪都構想 #副首都概念 #大阪IR #OsakaIR #資產重新定位 #增值投資財技 #寫字樓活化 #全幢物業 #資本化率 #資產淨值