摘要

日本眾議院選舉結果震撼出爐,由首相高市早苗(Sanae Takaichi)領軍的自民黨(LDP)取得歷史性壓倒勝利,單獨奪下超過 2/3 的絕對多數議席。市場隨即解讀為「高市經濟學(Sanaenomics)」的全面授權,預期大規模財政擴張將重啟「通膨交易」。

一、 政治海嘯:自民黨「贏到開巷」,絕對權力確立

這是一場毫無懸念的政治海嘯。高市早苗以「強勢日本、積極財政」為競選主軸,成功擄獲了渴望經濟突破的選民。

2/3 席次的意義: 這不僅是執政權的延續,更是「立法推土機」的啟動。擁有參眾兩院 2/3 席次,意味著自民黨可以無視反對黨的杯葛,強行通過任何預算案與法案,甚至具備修憲門檻。

政策阻力歸零: 市場最擔心的「財政紀律派」在黨內失勢,高市首相主張的「危機管理型財政支出(Crisis Spending)」將不再有煞車皮。

二、 高市經濟學(Sanaenomics):通膨交易 2.0

隨著政局底定,華爾街與丸之內的交易員們迅速切換至「Sanae Trade(高市交易)」模式。其核心邏輯非常簡單:政府大撒幣 ➝ 貨幣供給增加 ➝ 資產價格上漲。

- 為什麼日股與房市勢再創新高?

實體資產為王: 高市經濟學的核心是透過政府支出刺激需求。在預期「通膨長期化(Inflation is here to stay)」的背景下,持有現金是最危險的。資金將瘋狂湧入股票(抗通膨+企業獲利)與房地產(硬資產保值)。

國家級建設: 預期新政府將推出數十萬億日圓的「國土強韌化」與「國防升級」預算,這將直接利好營建、重工與不動產開發商。

- 話你知:點解日圓貶值停不了?

- 儘管日本央行(BOJ)正處於緩步升息週期,但日圓在選舉結果出爐後不升反跌。原因在於「財政惡化」的預期。

供需法則: 積極財政意味著政府將發行大量國債(JGB)。當市場充斥著日圓債券,而央行為了避免殖利率飆升過快(Yield Spike)可能被迫進行干預或放緩縮表,這等於變相印鈔。

利差交易復活: 只要日本維持寬鬆財政,日圓就難以大幅升值,這讓借日圓買資產的「套利交易(Carry Trade)」持續有利可圖。

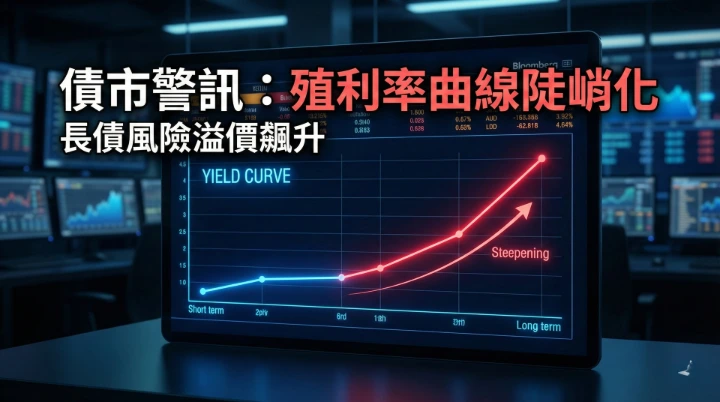

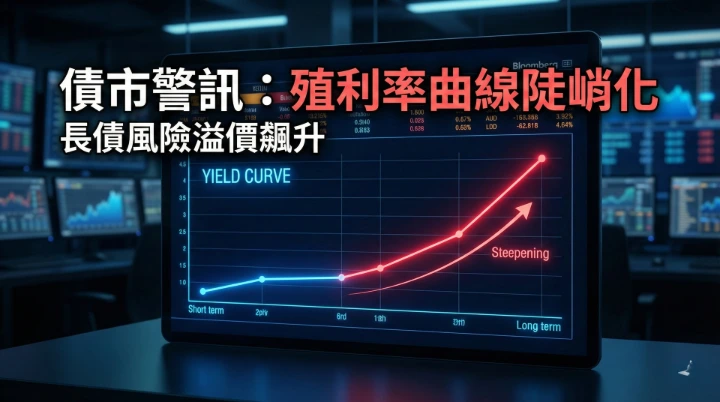

三、 債市警訊:繁榮背後的陰影

在一片榮景中,債券市場發出了唯一的警報信號。

殖利率曲線陡峭化(Steepening): 隨著發債量預期大增,長期公債價格下跌,殖利率飆升。這意味著市場正在要求更高的風險溢價來持有日本長債。

融資成本壓力: 對於房地產投資者而言,這是一個危險訊號。公債殖利率上升將直接帶動房貸固定利率與企業融資成本的跳漲。

四、 投資邏輯:如何在「高市時代」生存?

分析師指出,2026 年的投資策略必須做出重大調整:

擁抱通膨(Buy Hard Assets): 繼續持有或加碼東京與大阪的核心區不動產。在高通膨時代,房產是少數能跑贏印鈔機的資產。

鎖定利率(Lock Fixed Rates): 這是當前最重要的防禦動作。

隨著債市反應財政擴張風險,銀行未來的固定利率房貸將大幅調升。

投資者應趁現在利率尚未完全反應前,將浮動利率轉為固定利率,或在購屋時直接鎖定長年期利率,以規避未來 5-10 年資金成本失控的風險。

資料來源: Nikkei Election Special, Bloomberg Politics, Ministry of Finance (JGB Data).

本網站所提供資料只供參考用途,並不構成任何投資的建議或不動產的購買的邀請、要約或建議或任何要約招攬。本網站所提供資料所述或與其相關的任何投資或潛在交易,均受限於閣下司法轄區適用的法律及監管規定,而閣下須單獨就遵守該等法律及監管規定負責。

#抗通膨資產 #固定利率 #高市經濟學 #日本房產投資 #實體資產 #升息對策 #東京大阪不動產 #資產保值 #房貸轉貸 #通膨交易