根據日本國家旅遊局(JNTO)於2025年11月18日發布的初步統計報告(Visitor Arrivals for October 2025),該月數據創下多項新紀錄,反映日本旅遊業持續強勁復甦並超越疫情前水準。

1. 總體訪日旅客數

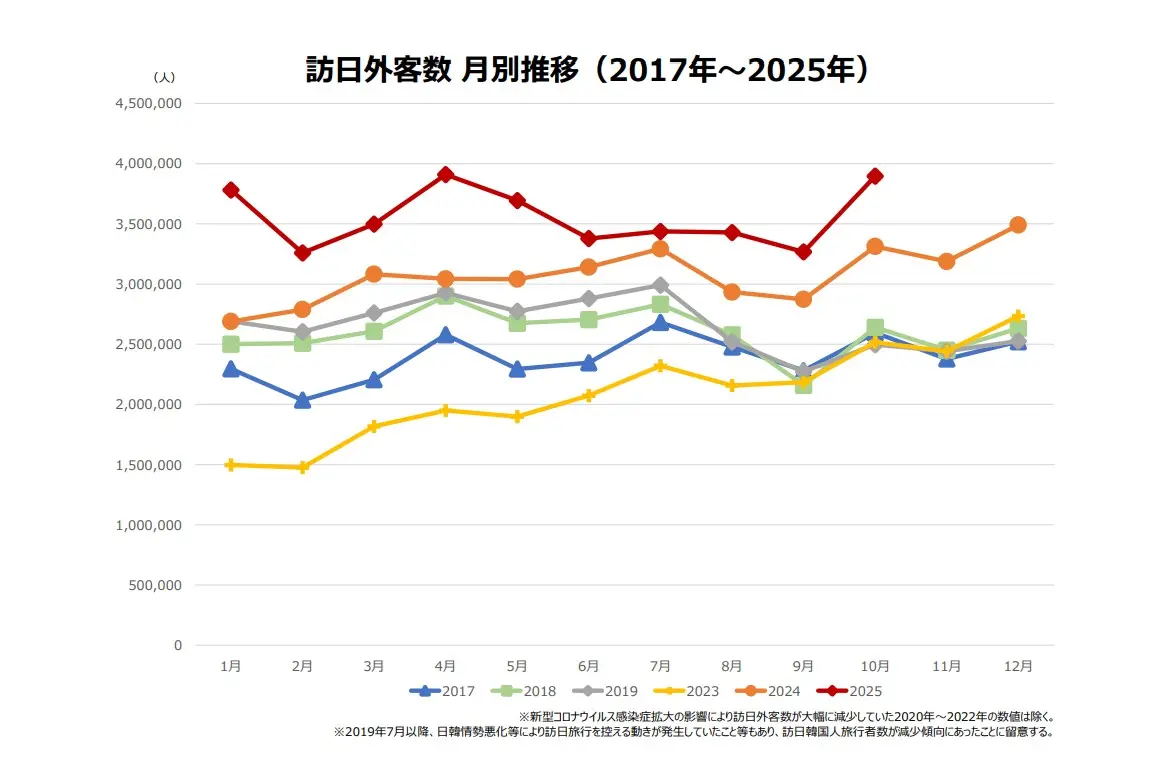

2025年10月:3,896,300人

- 較2024年10月(3,312,193人)增長 +17.6%

- 創下10月單月歷史新高(超越以往任何一年10月的紀錄,包括疫情前的2019年)

2025年1-10月累計:35,547,200人

- 較2024年同期增長 +17.7%

- 已接近或超過許多預測的全年40百萬人目標的90%,顯示2025年全年極有可能大幅超越2024年的36.9百萬人紀錄

這是日本旅遊業完全超越疫情前(2019年)水準的明確證據,10月單月近390萬人已屬高峰期表現(傳統淡季轉旺季)。

2. 主要客源市場排名(Top 20)

以下為2025年10月前20大客源地排名、人數、年比增長及市佔率:

| 排名 | 國家/地區 | 2025年10月人數 | 年比增長 (%) | 市佔率 (%) |

| 1 | 南韓 | 867,200 | +18.4 | 22.3 |

| 2 | 中國 | 715,700 | +22.8 | 18.4 |

| 3 | 臺灣 | 595,900 | +24.4 | 15.3 |

| 4 | 美國 | 335,700 | +20.6 | 8.6 |

| 5 | 香港 | 196,000 | -1.4 | 5.0 |

| 6 | 澳洲 | 96,200 | +6.7 | 2.5 |

| 7 | 英國 | 63,300 | +22.6 | 1.6 |

| 8 | 新加坡 | 65,700 | -4.5 | 1.7 |

| 9 | 法國 | 58,200 | +17.8 | 1.5 |

| 10 | 馬來西亞 | 57,800 | +4.9 | 1.5 |

| 11 | 德國 | 56,000 | +29.2 | 1.4 |

| 12 | 越南 | 53,200 | +4.4 | 1.4 |

| 13 | 印尼 | 53,400 | +23.6 | 1.4 |

| 14 | 菲律賓 | 86,200 | +7.4 | 2.2 |

| 15 | 加拿大 | 73,700 | +10.8 | 1.9 |

| 16 | 泰國 | 125,900 | -4.8 | 3.2 |

| … | (其他略) |

數據來源:日本政府觀光局(JNTO)2025年10月訪日外客數推計值)

- 東亞三地+香港合計:約2,374,800人,佔總量約61%,仍主導日本入境旅遊市場。

- 歐美長線市場(如美國、英國、德國、法國)增長強勁,多在+20%以上,反映秋季紅葉季吸引力。

3. 重點市場(華語圈及東南亞)表現

臺灣(第3位):595,900人,+24.4%

- 創10月單月新高,主要受連續假期、桃園-福岡/神戶包機及廉航增班帶動,增長最亮眼之一。

中國(第2位):715,700人,+22.8%

- 受國慶+中秋連假及多條航線復增(上海/福州-成田等)推動,復甦加速。

南韓(第1位):867,200人,+18.4%

- 同樣創10月新高,清州-那霸等新航線及秋夕假期效應明顯。

香港(第5位):196,000人,-1.4%

- 唯一出現負成長的主要市場,主因2025年重陽節無公假,加上部分郵輪行程調整。

泰國(第16位):125,900人,-4.8%

- 受泰國國內經濟不確定性影響,儘管曼谷-羽田增班仍無法抵銷需求疲軟。

數據來源:日本政府觀光局(JNTO)2025年10月訪日外客數推計值)

4. 整體趨勢與亮點

- 創紀錄市場數量:共有13個市場創下「10月單月歷史新高」(包括臺灣、中國、南韓、美國、澳洲、印尼等),另有5個市場創單月任何月份新高。

增長動力:

- 東亞:假期效應 + 航線恢復

- 歐美澳:秋季紅葉、氣候舒適、円安優勢

- 整體航線容量已大幅超越2019年

潛在隱憂:

- 少數市場(如香港、泰國、新加坡)出現負成長,顯示區域經濟差異。

- JNTO報告提及勞動力短缺、旅遊成本上升、地緣政治等長期挑戰。

5. 結論

2025年10月近390萬人次的訪日旅客,不僅較去年同期大幅成長17.6%,更創下單月10月歷史新高,象徵日本入境旅遊已完全進入「超疫情前」的爆發成長階段。1-10月累計已達3,555萬人,全年極有可能突破4,000萬大關,甚至挑戰4,500萬。